15.-(1) Το ποσό του συμπληρωματικού φόρου βάσει του κανόνα UTPR που κατανέμεται στη Δημοκρατία υπολογίζεται πολλαπλασιάζοντας τον συνολικό συμπληρωματικό φόρο βάσει του κανόνα UTPR, όπως καθορίζεται σύμφωνα με το εδάφιο (2), επί το ποσοστό του κανόνα UTPR στη Δημοκρατία, όπως καθορίζεται σύμφωνα με το εδάφιο (5).

(2) Ο συνολικός συμπληρωματικός φόρος βάσει του κανόνα UTPR για ένα οικονομικό έτος ισούται με το άθροισμα του συμπληρωματικού φόρου υπολογιζόμενου για κάθε συνιστώσα οντότητα του ομίλου ΠΕ με χαμηλή φορολόγηση για το εν λόγω οικονομικό έτος, όπως καθορίζεται σύμφωνα με το άρθρο 28, με την επιφύλαξη των προσαρμογών που προβλέπονται στα εδάφια (3) και (4).

(3) Ο συμπληρωματικός φόρος βάσει του κανόνα UTPR μιας συνιστώσας οντότητας με χαμηλή φορολόγηση ισούται με μηδέν όταν, για το οικονομικό έτος, όλες οι ιδιοκτησιακές συμμετοχές της τελικής μητρικής οντότητας στην εν λόγω συνιστώσα οντότητα με χαμηλή φορολόγηση κατέχονται άμεσα ή έμμεσα από μία ή περισσότερες μητρικές οντότητες, οι οποίες απαιτείται να εφαρμόζουν ενδεδειγμένο κανόνα IIR όσον αφορά την εν λόγω συνιστώσα οντότητα με χαμηλή φορολόγηση για το συγκεκριμένο οικονομικό έτος.

(4) Σε περίπτωση που δεν εφαρμόζεται το εδάφιο (3), ο συμπληρωματικός φόρος βάσει του κανόνα UTPR μιας συνιστώσας οντότητας με χαμηλή φορολόγηση μειώνεται κατά το μερίδιο μητρικής οντότητας στον συμπληρωματικό φόρο της εν λόγω συνιστώσας οντότητας με χαμηλή φορολόγηση που φορολογείται βάσει ενδεδειγμένου κανόνα IIR.

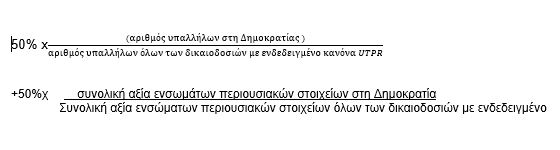

(5) Το ποσοστό στη Δημοκρατία βάσει του κανόνα UTPR υπολογίζεται, για κάθε οικονομικό έτος και για κάθε όμιλο ΠΕ, σύμφωνα με τον ακόλουθο μαθηματικό τύπο:

όπου:

(α) ο αριθμός των εργαζομένων στη Δημοκρατία είναι ο συνολικός αριθμός των εργαζομένων όλων των συνιστωσών οντοτήτων του ομίλου ΠΕ που βρίσκονται στη Δημοκρατία·

(β) ο αριθμός των εργαζομένων σε όλες τις δικαιοδοσίες με ενδεδειγμένο κανόνα UTPR είναι ο συνολικός αριθμός των εργαζομένων όλων των συνιστωσών οντοτήτων του ομίλου ΠΕ που βρίσκονται σε δικαιοδοσία στην οποία ισχύει ενδεδειγμένος κανόνας UTPR για το οικονομικό έτος·

(γ) η συνολική αξία των ενσώματων περιουσιακών στοιχείων στη Δημοκρατία είναι το άθροισμα της καθαρής λογιστικής αξίας των ενσώματων περιουσιακών στοιχείων όλων των συνιστωσών οντοτήτων του ομίλου ΠΕ που βρίσκονται στη Δημοκρατία·

(δ) η συνολική αξία των ενσώματων περιουσιακών στοιχείων σε όλες τις δικαιοδοσίες με ενδεδειγμένο κανόνα UTPR είναι το άθροισμα της καθαρής λογιστικής αξίας των ενσώματων περιουσιακών στοιχείων όλων των συνιστωσών οντοτήτων του ομίλου ΠΕ που βρίσκονται σε δικαιοδοσία στην οποία ισχύει ενδεδειγμένος κανόνας UTPR για το οικονομικό έτος.

(6) Ο αριθμός των εργαζομένων είναι ο αριθμός των εργαζομένων σε ισοδύναμη βάση πλήρους απασχόλησης όλων των συνιστωσών οντοτήτων που βρίσκονται στη δικαιοδοσία, περιλαμβανομένων των ανεξάρτητων αναδόχων, υπό την προϋπόθεση ότι συμμετέχουν στις συνήθεις δραστηριότητες λειτουργίας της συνιστώσας οντότητας:

(7)(α) Οι εργαζόμενοι των οποίων οι δαπάνες μισθοδοσίας περιλαμβάνονται στους χωριστούς χρηματοοικονομικούς λογαριασμούς μιας μόνιμης εγκατάστασης όπως ορίζονται στο εδάφιο (1) του άρθρου 19 και προσαρμόζονται σύμφωνα με το εδάφιο (2) του άρθρου 19, κατανέμονται στη δικαιοδοσία στην οποία βρίσκεται η μόνιμη εγκατάσταση. Τα ενσώματα περιουσιακά στοιχεία που περιλαμβάνονται στους χωριστούς χρηματοοικονομικούς λογαριασμούς μιας μόνιμης εγκατάστασης, όπως ορίζεται στο εδάφιο (1) του άρθρου 19, και προσαρμόζονται σύμφωνα με το εδάφιο (2) του άρθρου 19, κατανέμονται στη δικαιοδοσία στην οποία βρίσκεται η μόνιμη εγκατάσταση.

(β) Ο αριθμός των εργαζομένων και των ενσώματων περιουσιακών στοιχείων που κατανέμονται στη δικαιοδοσία μόνιμης εγκατάστασης δεν λαμβάνεται υπόψη για τον αριθμό των εργαζομένων και των ενσώματων περιουσιακών στοιχείων της δικαιοδοσίας της κύριας οντότητας.

(γ) Από τα στοιχεία του μαθηματικού τύπου που ορίζεται στο εδάφιο (5), εξαιρείται ο αριθμός των εργαζομένων και η καθαρή λογιστική αξία των ενσώματων περιουσιακών στοιχείων που κατέχει μια επενδυτική οντότητα.

(δ) Ο αριθμός των εργαζομένων και η καθαρή λογιστική αξία των ενσώματων περιουσιακών στοιχείων μιας οντότητας μετακύλισης φόρου εξαιρούνται από τα στοιχεία του μαθηματικού τύπου που ορίζεται στο εδάφιο (5), εκτός εάν κατανέμονται σε μόνιμη εγκατάσταση ή, ελλείψει μόνιμης εγκατάστασης, στις συνιστώσες οντότητες που είναι εγκατεστημένες στην δικαιοδοσία στην οποία συστάθηκε η οντότητα μετακύλισης φόρου.

(8) Κατά παρέκκλιση των διατάξεων του εδαφίου (5), το ποσοστό της δικαιοδοσίας βάσει του κανόνα UTPR για όμιλο ΠΕ θεωρείται μηδενικό για ένα οικονομικό έτος, εφόσον το ποσό συμπληρωματικού φόρου βάσει του κανόνα UTPR που κατανεμήθηκε στην εν λόγω δικαιοδοσία σε προηγούμενο οικονομικό έτος δεν είχε ως αποτέλεσμα οι συνιστώσες οντότητες του εν λόγω ομίλου ΠΕ που είναι εγκατεστημένες στην εν λόγω δικαιοδοσία να έχουν πρόσθετο έξοδο φόρου σε μετρητά ίσο, συνολικά, με τον συμπληρωματικό φόρο βάσει του κανόνα UTPR για το εν λόγω προηγούμενο οικονομικό έτος που κατανεμήθηκε στην εν λόγω δικαιοδοσία:

(9) Οι διατάξεις του εδαφίου (8) δεν εφαρμόζονται για ένα οικονομικό έτος εάν όλες οι δικαιοδοσίες με ενδεδειγμένο κανόνα UTPR που ισχύει για το οικονομικό έτος έχουν μηδενικό ποσοστό βάσει του κανόνα UTPR για τον όμιλο ΠΕ για το εν λόγω οικονομικό έτος.

(10) Οποιοσδήποτε συμπληρωματικός φόρος δύναται να κατανεμηθεί στη Δημοκρατία επί τη βάσει εφαρμογής του κανόνα UTPR θα επιβάλλεται υπό τη μορφή συμπληρωματικού φόρου και σε περίπτωση που στη Δημοκρατία είναι εγκατεστημένες πέραν της μίας συνιστώσες οντότητες, τότε ο συμπληρωματικός φόρος ο οποίος κατανέμεται με βάση την εφαρμογή του κανόνα UTPR θα κατανέμεται αναλογικά στην κάθε συνιστώσα οντότητα του ομίλου ΠΕ.

(11) Ο συμπληρωματικός φόρος θα κατανέμεται αναλογικά σε κάθε συνιστώσα οντότητα η οποία βρίσκεται στην Δημοκρατία ως ακολούθως:

όπου:

(α) ο αριθμός των εργαζομένων της συνιστώσας οντότητας είναι ο συνολικός αριθμός των εργαζομένων της συνιστώσας οντότητας που βρίσκονται στη Δημοκρατία·

(β) ο αριθμός των εργαζομένων στη Δημοκρατία είναι ο συνολικός αριθμός των εργαζομένων όλων των συνιστωσών οντοτήτων του ομίλου ΠΕ που βρίσκονται στη Δημοκρατία·

(γ) η συνολική αξία των ενσώματων περιουσιακών στοιχείων στη Δημοκρατία είναι το άθροισμα της καθαρής λογιστικής αξίας των ενσώματων περιουσιακών στοιχείων της συνιστώσας οντότητας που βρίσκονται στη Δημοκρατία·

(δ) η συνολική αξία των ενσώματων περιουσιακών στοιχείων στη Δημοκρατία είναι το άθροισμα της καθαρής λογιστικής αξίας των ενσώματων περιουσιακών στοιχείων όλων των συνιστωσών οντοτήτων του ομίλου ΠΕ που βρίσκονται στη Δημοκρατία: