6.-(1) Μια τελική μητρική οντότητα που είναι συνιστώσα οντότητα εγκατεστημένη στη Δημοκρατία υπόκειται στον συμπληρωματικό φόρο για το οικονομικό έτος (εφεξής «συμπληρωματικός φόρος βάσει του κανόνα IIR») όσον αφορά τις οικείες συνιστώσες οντότητες με χαμηλή φορολόγηση που είναι εγκατεστημένες σε άλλη δικαιοδοσία ή που δεν έχουν εθνικότητα.

(2) Όταν μια συνιστώσα οντότητα, η οποία είναι η τελική μητρική οντότητα ομίλου ΠΕ ή εγχώριου ομίλου μεγάλης κλίμακας, είναι εγκατεστημένη στη Δημοκρατία, στο βαθμό που η Δημοκρατία είναι δικαιοδοσία με χαμηλή φορολογία, υπόκειται στον συμπληρωματικό φόρο βάσει του κανόνα IIR όσον αφορά την ίδια και όλες τις συνιστώσες οντότητες με χαμηλή φορολόγηση του ομίλου που είναι εγκατεστημένες στη Δημοκρατία για το οικονομικό έτος.

7.-(1) Μια ενδιάμεση μητρική οντότητα εγκατεστημένη στη Δημοκρατία που κατέχεται από τελική μητρική οντότητα εγκατεστημένη σε δικαιοδοσία τρίτης χώρας ή σε κράτος μέλος το οποίο δεν εφαρμόζει συμπληρωματικό φόρο βάσει του κανόνα IIR σε τελική μητρική οντότητα η οποία είναι εγκατεστημένη στο εν λόγω κράτος μέλος, υπόκειται στον συμπληρωματικό φόρο βάσει του κανόνα IIR για το οικονομικό έτος όσον αφορά τις οικείες συνιστώσες οντότητες με χαμηλή φορολόγηση που είναι εγκατεστημένες σε άλλη δικαιοδοσία ή που δεν έχουν εθνικότητα.

(2) Όταν μια ενδιάμεση μητρική οντότητα είναι εγκατεστημένη στη Δημοκρατία, όταν η Δημοκρατία είναι δικαιοδοσία με χαμηλή φορολογία, και κατέχεται από τελική μητρική οντότητα εγκατεστημένη σε δικαιοδοσία τρίτης χώρας ή σε κράτος μέλος το οποίο δεν εφαρμόζει συμπληρωματικό φόρο βάσει του κανόνα IIR σε τελική μητρική οντότητα η οποία είναι εγκατεστημένη στο εν λόγω κράτος μέλος, υπόκειται στον συμπληρωματικό φόρο βάσει του κανόνα IIR όσον αφορά την ίδια και τις οικείες συνιστώσες οντότητες με χαμηλή φορολόγηση που είναι εγκατεστημένες στη Δημοκρατία για το οικονομικό έτος.

(3) Τα εδάφια (1) και (2) δεν εφαρμόζονται όταν-

(α) η τελική μητρική οντότητα υπόκειται σε ενδεδειγμένο κανόνα IIR για το εν λόγω οικονομικό έτος· ή

(β) άλλη ενδιάμεση μητρική οντότητα είναι εγκατεστημένη σε δικαιοδοσία όπου υπόκειται σε ενδεδειγμένο κανόνα IIR για το εν λόγω οικονομικό έτος και κατέχει, άμεσα ή έμμεσα, ελέγχουσα συμμετοχή στην ενδιάμεση μητρική οντότητα.

8.-(1) Όταν μια ενδιάμεση μητρική οντότητα εγκατεστημένη στη Δημοκρατία κατέχεται από τελική μητρική οντότητα που είναι εξαιρούμενη οντότητα, η ενδιάμεση μητρική οντότητα υπόκειται στον συμπληρωματικό φόρο βάσει του κανόνα IIR για το οικονομικό έτος όσον αφορά τις οικείες συνιστώσες οντότητες με χαμηλή φορολόγηση που είναι εγκατεστημένες σε άλλη περιοχή δικαιοδοσίας ή που δεν έχουν εθνικότητα.

(2) Όταν μια ενδιάμεση μητρική οντότητα εγκατεστημένη στη Δημοκρατία, όταν η Δημοκρατία είναι δικαιοδοσία με χαμηλή φορολογία, κατέχεται από τελική μητρική οντότητα που είναι εξαιρούμενη οντότητα, υπόκειται στον συμπληρωματικό φόρο βάσει του κανόνα IIR όσον αφορά την ίδια και τις οικείες συνιστώσες οντότητες με χαμηλή φορολόγηση που είναι εγκατεστημένες στη Δημοκρατία για το οικονομικό έτος.

(3) Οι διατάξεις των εδαφίων (1) και (2) δεν εφαρμόζονται όταν άλλη ενδιάμεση μητρική οντότητα είναι εγκατεστημένη σε δικαιοδοσία όπου υπόκειται σε ενδεδειγμένο κανόνα IIR για το εν λόγω οικονομικό έτος και κατέχει, άμεσα ή έμμεσα, ελέγχουσα συμμετοχή στην ενδιάμεση μητρική οντότητα που αναφέρεται στα εδάφια (1) και (2).

9.-(1) Μια μητρική οντότητα που κατέχεται εν μέρει από άλλη οντότητα και είναι εγκατεστημένη στη Δημοκρατία υπόκειται στον συμπληρωματικό φόρο βάσει του κανόνα IIR για το οικονομικό έτος όσον αφορά τις οικείες συνιστώσες οντότητες με χαμηλή φορολόγηση που είναι εγκατεστημένες σε άλλη δικαιοδοσία ή που δεν έχουν εθνικότητα.

(2) Όταν μια μητρική οντότητα που κατέχεται εν μέρει από άλλη οντότητα είναι εγκατεστημένη στην Δημοκρατία, που είναι δικαιοδοσία με χαμηλή φορολογία, υπόκειται στον συμπληρωματικό φόρο βάσει του κανόνα IIR όσον αφορά την ίδια και τις οικείες συνιστώσες οντότητες με χαμηλή φορολόγηση που είναι εγκατεστημένες στη Δημοκρατία για το οικονομικό έτος.

(3) Οι διατάξεις των εδαφίων (1) και (2) δεν εφαρμόζονται όταν οι ιδιοκτησιακές συμμετοχές της μητρικής οντότητας που κατέχεται εν μέρει από άλλη οντότητα κατέχονται εξ ολοκλήρου, άμεσα ή έμμεσα, από άλλη μητρική οντότητα που κατέχεται εν μέρει από άλλη οντότητα η οποία υπόκειται σε ενδεδειγμένο κανόνα IIR για το εν λόγω οικονομικό έτος.

10.-(1) Ο συμπληρωματικός φόρος βάσει του κανόνα IIR που οφείλεται από μητρική οντότητα σε σχέση με συνιστώσα οντότητα με χαμηλή φορολόγηση δυνάμει του εδαφίου (1) των άρθρων 6, 7, 8 και 9, αντίστοιχα, ισούται με τον συμπληρωματικό φόρο της συνιστώσας οντότητας με χαμηλή φορολόγηση, όπως υπολογίζεται σύμφωνα με το άρθρο 28, πολλαπλασιαζόμενο επί το μερίδιο του εν λόγω συμπληρωματικού φόρου που αναλογεί στη μητρική οντότητα για το οικονομικό έτος.

(2) Κατόπιν επιλογής, το ποσό του συμπληρωματικού φόρου το οποίο οφείλεται σύμφωνα με τις διατάξεις του παρόντος άρθρου δύναται να εκχωρείται, είτε πλήρως είτε μερικώς, από τη συνιστώσα οντότητα («αιτούσα οντότητα») προς άλλη συνιστώσα οντότητα ή οντότητες του ίδιου ομίλου η οποία βρίσκεται στη Δημοκρατία («λήπτρια οντότητα») και η εν λόγω επιλογή προϋποθέτει την καταχώρηση αίτησης από την αιτούσα οντότητα προς την λήπτρια οντότητα και τη συγκατάθεση της λήπτριας οντότητας:

(3) Το μερίδιο του συμπληρωματικού φόρου που αναλογεί στη μητρική οντότητα σε σχέση με μια συνιστώσα οντότητα με χαμηλή φορολόγηση ισούται με το ποσοστό της ιδιοκτησιακής συμμετοχής της μητρικής οντότητας στο αποδεκτό εισόδημα της συνιστώσας οντότητας με χαμηλή φορολόγηση. Το εν λόγω ποσοστό ισούται με το αποδεκτό εισόδημα της συνιστώσας οντότητας με χαμηλή φορολόγηση για το οικονομικό έτος, μειωμένο κατά το ποσό του εν λόγω εισοδήματος που αποδίδεται σε ιδιοκτησιακές συμμετοχές τις οποίες κατέχουν άλλοι ιδιοκτήτες, διαιρούμενο διά του αποδεκτού εισοδήματος της συνιστώσας οντότητας χαμηλής φορολόγησης για το οικονομικό έτος.

(4) Το ποσό του αποδεκτού εισοδήματος που αποδίδεται σε ιδιοκτησιακές συμμετοχές σε μια συνιστώσα οντότητα με χαμηλή φορολόγηση τις οποίες κατέχουν άλλοι ιδιοκτήτες είναι το ποσό που θα θεωρούνταν αποδοτέο στους εν λόγω ιδιοκτήτες σύμφωνα με τις αρχές του αποδεκτού χρηματοοικονομικού λογιστικού προτύπου που χρησιμοποιείται στις ενοποιημένες οικονομικές καταστάσεις της τελικής μητρικής οντότητας, εάν το καθαρό εισόδημα της συνιστώσας οντότητας με χαμηλή φορολόγηση ήταν ίσο με το αποδεκτό εισόδημά της και-

(α) η μητρική οντότητα είχε καταρτίσει ενοποιημένες οικονομικές καταστάσεις σύμφωνα με το εν λόγω λογιστικό πρότυπο («υποθετικές ενοποιημένες οικονομικές καταστάσεις»)·

(β) η μητρική οντότητα κατείχε ελέγχουσα συμμετοχή στη συνιστώσα οντότητα με χαμηλή φορολόγηση, τέτοια που θα επέτρεπε όλα τα έσοδα και τα έξοδα της συνιστώσας οντότητας χαμηλής φορολόγησης να ενοποιούνται γραμμή προς γραμμή με εκείνα της μητρικής οντότητας στις υποθετικές ενοποιημένες οικονομικές καταστάσεις·

(γ) το σύνολο του αποδεκτού εισοδήματος της συνιστώσας οντότητας με χαμηλή φορολόγηση μπορούσε να αποδοθεί σε συναλλαγές με πρόσωπα που δεν είναι οντότητες του ομίλου· και

(δ) όλα τα ιδιοκτησιακά δικαιώματα που δεν κατέχονται άμεσα ή έμμεσα από τη μητρική οντότητα κατέχονταν από πρόσωπα άλλα από τις οντότητες του ομίλου.

(5) Επιπλέον του ποσού που κατανέμεται σε μητρική οντότητα σύμφωνα με το εδάφιο (1), ο συμπληρωματικός φόρος βάσει του κανόνα IIR που οφείλεται από μητρική οντότητα δυνάμει του εδαφίου (2) των άρθρων 6, 7, 8 και 9, αντίστοιχα, περιλαμβάνει, για το οικονομικό έτος και σύμφωνα με το άρθρο 28-

(α) το πλήρες ποσό του συμπληρωματικού φόρου που υπολογίζεται για την εν λόγω μητρική οντότητα·και

(β) το ποσό του συμπληρωματικού φόρου που υπολογίζεται για τις οικείες συνιστώσες οντότητες χαμηλής φορολόγησης που είναι εγκατεστημένες στη Δημοκρατία πολλαπλασιαζόμενο επί το μερίδιο του εν λόγω συμπληρωματικού φόρου που αναλογεί στη μητρική οντότητα για το οικονομικό έτος.

(6) Κατόπιν επιλογής, το ποσό του συμπληρωματικού φόρου το οποίο οφείλεται σύμφωνα με τις διατάξεις του εδαφίου (5) δύναται να εκχωρείται είτε πλήρως είτε μερικώς από τη συνιστώσα οντότητα («αιτούσα οντότητα») προς άλλη συνιστώσα οντότητα ή οντότητες του ίδιου ομίλου η οποία βρίσκεται στη Δημοκρατία («λήπτρια οντότητα») και η εν λόγω επιλογή προϋποθέτει την καταχώρηση αίτησης από την αιτούσα οντότητα προς τη λήπτρια οντότητα και την συγκατάθεση της λήπτριας οντότητας:

11. Όταν μια μητρική οντότητα εγκατεστημένη στη Δημοκρατία κατέχει ιδιοκτησιακή συμμετοχή σε συνιστώσα οντότητα με χαμηλή φορολόγηση έμμεσα μέσω ενδιάμεσης μητρικής οντότητας ή μητρικής οντότητας που κατέχεται εν μέρει από άλλη οντότητα, η οποία υπόκειται σε ενδεδειγμένο κανόνα IIR σχετικά με τη συμπερίληψη του εισοδήματος για το οικονομικό έτος, ο συμπληρωματικός φόρος που οφείλεται σύμφωνα με τα άρθρα 6 έως 9 μειώνεται κατά ποσό ίσο με το τμήμα του μεριδίου του συμπληρωματικού φόρου που αναλογεί στην πρώτη μητρική οντότητα και το οποίο οφείλεται από την ενδιάμεση μητρική οντότητα ή τη μητρική οντότητα που κατέχεται εν μέρει από άλλη οντότητα.

12.-(1)(α) H Δημοκρατία εφαρμόζει εγχώριο κυπριακό συμπληρωματικό φόρο και όλες οι συνιστώσες οντότητες ή κοινοπραξίες, όπως αυτές ορίζονται σύμφωνα με το άρθρο 37 με χαμηλή φορολόγηση του ομίλου ΠΕ ή του εγχώριου ομίλου μεγάλης κλίμακας που βρίσκονται εγκατεστημένες στη Δημοκρατία, υπόκεινται στον εν λόγω εγχώριο συμπληρωματικό φόρο για το οικονομικό έτος. Οι πρόνοιες του εγχώριου Κυπριακού συμπληρωματικού φόρου εφαρμόζονται πριν την εφαρμογή ενός ενδεδειγμένο κανόνα IIR ή/και ενός κανόνα UTPR:

(β) Το ποσό το οποίο οφείλεται σύμφωνα με τον εγχώριο Κυπριακό συμπληρωματικό φόρο είναι-

(i) σε σχέση με συνιστώσες οντότητες ομίλου ΠΕ ή του εγχώριου ομίλου μεγάλης κλίμακας, το ποσό του συμπληρωματικού φόρου υπολογιζόμενο σύμφωνα με το άρθρο 28.

(ii) σε σχέση με κοινοπραξίες, το ποσό του συμπληρωματικού φόρου υπολογιζόμενο σύμφωνα με τo άρθρο 37, εφαρμόζοντας όμως το εν λόγω άρθρο σαν να μην εφαρμόζονται τα εδάφια (3) και (4) αυτού.

(γ) Οι διατάξεις του άρθρου 55 εφαρμόζονται αναλογικά και για σκοπούς του εγχώριου Κυπριακού συμπληρωματικού φόρου, ο οποίος θα μηδενίζεται, στις ακόλουθες περιπτώσεις:

(i) Αναφορικά με εγχώριο όμιλο μεγάλης κλίμακας·

(ii) όταν καμία ιδιοκτησιακή συμμετοχή σε συνιστώσες οντότητες ή κοινοπραξίες δεν κατέχεται από μητρική οντότητα εκτός της Δημοκρατίας η οποία υπόκειται σε ενδεδειγμένο κανόνα IIR·

(iii) όταν ιδιοκτησιακή συμμετοχή σε συνιστώσες οντότητες ή κοινοπραξίες κατέχεται από μητρική οντότητα εκτός της Δημοκρατίας η οποία υπόκειται σε ενδεδειγμένο κανόνα IIR και η ιδιοκτησιακή συμμετοχή στην προαναφερθείσα μητρική οντότητα κατέχεται είτε από μία τελική μητρική οντότητα στη Δημοκρατία είτε από μια ενδιάμεση μητρική οντότητα εγκατεστημένη στη Δημοκρατία η οποία κατέχεται από τελική μητρική οντότητα που είναι εξαιρούμενη οντότητα.

(δ) Oι διατάξεις του εδαφίου (2) του άρθρου 10 εφαρμόζονται κατά αναλογία στον εγχώριο Κυπριακό συμπληρωματικό φόρο σε σχέση με την υποχρέωση έκαστης συνιστώσας οντότητας.

(2) Όταν μητρική οντότητα ενός ομίλου ΠΕ είναι εγκατεστημένη στη Δημοκρατία και οι οικείες συνιστώσες οντότητες οι οποίες της ανήκουν άμεσα ή έμμεσα και είναι εγκατεστημένες σε άλλη δικαιοδοσία υπόκεινται σε ενδεδειγμένο εγχώριο συμπληρωματικό φόρο για το οικονομικό έτος στις εν λόγω δικαιοδοσίες, το ποσό του τυχόν συμπληρωματικού φόρου που υπολογίζεται σύμφωνα με το άρθρο 28 και οφείλεται από τη μητρική οντότητα σύμφωνα με τα άρθρα 6 έως 9 μειώνεται, έως και μηδενίζεται, κατά το ποσό του ενδεδειγμένου εγχώριου συμπληρωματικού φόρου που οφείλουν οι εν λόγω συνιστώσες οντότητες.

(3) Παρά τα προβλεπόμενα στο εδάφιο (2), εάν ο ενδεδειγμένος εγχώριος συμπληρωματικός φόρος έχει υπολογιστεί για ένα οικονομικό έτος σύμφωνα με αποδεκτό χρηματοοικονομικό λογιστικό πρότυπο της τελικής μητρικής οντότητας ή τα Διεθνή Πρότυπα Χρηματοοικονομικής Αναφοράς ΔΠΧA ή ΔΠΧΠ όπως εγκρίθηκαν από την Ένωση δυνάμει του Κανονισμού (ΕΚ) αριθ. 1606/2002, δεν υπολογίζεται συμπληρωματικός φόρος σύμφωνα με το άρθρο 28 για το συγκεκριμένο οικονομικό έτος όσον αφορά τις συνιστώσες οντότητες του εν λόγω ομίλου ΠΕ. Το παρόν εδάφιο ισχύει με την επιφύλαξη του υπολογισμού τυχόν πρόσθετου συμπληρωματικού φόρου σύμφωνα με το άρθρο 30 στην περίπτωση που ένα κράτος μέλος δεν εφαρμόζει ενδεδειγμένο εγχώριο συμπληρωματικό φόρο για την είσπραξη τυχόν πρόσθετου συμπληρωματικού φόρου που προκύπτει δυνάμει του άρθρου 30.

(4) Όταν το ποσό του ενδεδειγμένου εγχώριου συμπληρωματικού φόρου για ένα οικονομικό έτος δεν έχει καταβληθεί εντός των τεσσάρων οικονομικών ετών από το οικονομικό έτος κατά το οποίο οφειλόταν, το ποσό του ενδεδειγμένου εγχώριου συμπληρωματικού φόρου που δεν καταβλήθηκε προστίθεται στον συμπληρωματικό φόρο της δικαιοδοσίας που υπολογίζεται σύμφωνα με το εδάφιο (3) του άρθρου 28:

13.-(1)(α) Όταν η τελική μητρική οντότητα ενός ομίλου ΠΕ είναι εγκατεστημένη σε δικαιοδοσία τρίτης χώρας η οποία δεν εφαρμόζει ενδεδειγμένο κανόνα IIR ή όταν η τελική μητρική οντότητα ενός ομίλου ΠΕ είναι εξαιρούμενη οντότητα, οι συνιστώσες οντότητες που είναι εγκατεστημένες στην Δημοκρατία υπόκεινται σε προσαρμογή ίση με το ποσό του συμπληρωματικού φόρου βάσει του κανόνα UTPR που κατανέμεται στη Δημοκρατία για το οικονομικό έτος σύμφωνα με το άρθρο 15.

(β) Κατόπιν επιλογής, το ποσό του συμπληρωματικού φόρου το οποίο οφείλεται σύμφωνα με τις διατάξεις του παρόντος άρθρου δύναται να εκχωρείται είτε πλήρως είτε μερικώς από τη συνιστώσα οντότητα («αιτούσα οντότητα») προς άλλη συνιστώσα οντότητα ή οντότητες του ίδιου ομίλου η οποία βρίσκεται στη Δημοκρατία («λήπτρια οντότητα») και η εν λόγω επιλογή προϋποθέτει την καταχώρηση αίτησης από την αιτούσα οντότητα προς τη λήπτρια οντότητα και την συγκατάθεση της λήπτριας οντότητας.

(γ) Οποιαδήποτε πληρωμή γίνεται σε σχέση με την παράγραφο (β) δεν θα λαμβάνεται υπόψη για σκοπούς του περί Φορολογίας του Εισοδήματος Νόμου.

(δ) Σε περίπτωση που ο συμπληρωματικός φόρος ο οποίος οφείλεται δεν καταβληθεί από την λήπτρια οντότητα εντός της προθεσμίας η οποία ορίζεται στο εδάφιο (3) του άρθρου 48 τότε η εν λόγω υποχρέωση επιστρέφει στην αιτούσα οντότητα.

(2) Οι συνιστώσες οντότητες που είναι επενδυτικές οντότητες δεν υπόκεινται στις διατάξεις του παρόντος άρθρου.

14.-(1)(α) Όταν η τελική μητρική οντότητα ενός ομίλου ΠΕ είναι εγκατεστημένη σε δικαιοδοσία τρίτης χώρας με χαμηλή φορολογία, οι συνιστώσες οντότητες που είναι εγκατεστημένες στην Δημοκρατία υπόκεινται, σε προσαρμογή ίση με το ποσό του συμπληρωματικού φόρου βάσει του κανόνα UTPR που κατανέμεται στη Δημοκρατία για το οικονομικό έτος σύμφωνα με το άρθρο 15.

(β) Κατόπιν επιλογής, το ποσό του συμπληρωματικού φόρου το οποίο οφείλεται με βάση τις διατάξεις του παρόντος άρθρου δύναται να εκχωρείται είτε πλήρως είτε μερικώς από τη συνιστώσα οντότητα («αιτούσα οντότητα») προς άλλη συνιστώσα οντότητα ή οντότητες του ίδιου ομίλου η οποία βρίσκεται στη Δημοκρατία («λήπτρια οντότητα») και η εν λόγω επιλογή προϋποθέτει την καταχώρηση αίτησης από την αιτούσα οντότητα προς τη λήπτρια οντότητα και την συγκατάθεση της λήπτριας οντότητας.

(γ) Οποιαδήποτε πληρωμή γίνεται σε σχέση με την παράγραφο (β) δεν θα λαμβάνεται υπόψη για σκοπούς του ΠΦΕΝ.

(δ) Σε περίπτωση που ο συμπληρωματικός φόρος ο οποίος οφείλεται δεν καταβληθεί από τη λήπτρια οντότητα εντός της προθεσμίας η οποία ορίζεται στο εδάφιο (3) του άρθρου 48, η εν λόγω υποχρέωση επιστρέφει στην αιτούσα οντότητα:

(2) Οι συνιστώσες οντότητες που είναι επενδυτικές οντότητες δεν υπόκεινται στις διατάξεις του παρόντος άρθρου.

15.-(1) Το ποσό του συμπληρωματικού φόρου βάσει του κανόνα UTPR που κατανέμεται στη Δημοκρατία υπολογίζεται πολλαπλασιάζοντας τον συνολικό συμπληρωματικό φόρο βάσει του κανόνα UTPR, όπως καθορίζεται σύμφωνα με το εδάφιο (2), επί το ποσοστό του κανόνα UTPR στη Δημοκρατία, όπως καθορίζεται σύμφωνα με το εδάφιο (5).

(2) Ο συνολικός συμπληρωματικός φόρος βάσει του κανόνα UTPR για ένα οικονομικό έτος ισούται με το άθροισμα του συμπληρωματικού φόρου υπολογιζόμενου για κάθε συνιστώσα οντότητα του ομίλου ΠΕ με χαμηλή φορολόγηση για το εν λόγω οικονομικό έτος, όπως καθορίζεται σύμφωνα με το άρθρο 28, με την επιφύλαξη των προσαρμογών που προβλέπονται στα εδάφια (3) και (4).

(3) Ο συμπληρωματικός φόρος βάσει του κανόνα UTPR μιας συνιστώσας οντότητας με χαμηλή φορολόγηση ισούται με μηδέν όταν, για το οικονομικό έτος, όλες οι ιδιοκτησιακές συμμετοχές της τελικής μητρικής οντότητας στην εν λόγω συνιστώσα οντότητα με χαμηλή φορολόγηση κατέχονται άμεσα ή έμμεσα από μία ή περισσότερες μητρικές οντότητες, οι οποίες απαιτείται να εφαρμόζουν ενδεδειγμένο κανόνα IIR όσον αφορά την εν λόγω συνιστώσα οντότητα με χαμηλή φορολόγηση για το συγκεκριμένο οικονομικό έτος.

(4) Σε περίπτωση που δεν εφαρμόζεται το εδάφιο (3), ο συμπληρωματικός φόρος βάσει του κανόνα UTPR μιας συνιστώσας οντότητας με χαμηλή φορολόγηση μειώνεται κατά το μερίδιο μητρικής οντότητας στον συμπληρωματικό φόρο της εν λόγω συνιστώσας οντότητας με χαμηλή φορολόγηση που φορολογείται βάσει ενδεδειγμένου κανόνα IIR.

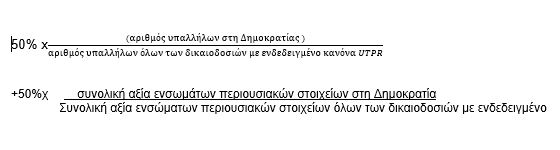

(5) Το ποσοστό στη Δημοκρατία βάσει του κανόνα UTPR υπολογίζεται, για κάθε οικονομικό έτος και για κάθε όμιλο ΠΕ, σύμφωνα με τον ακόλουθο μαθηματικό τύπο:

όπου:

(α) ο αριθμός των εργαζομένων στη Δημοκρατία είναι ο συνολικός αριθμός των εργαζομένων όλων των συνιστωσών οντοτήτων του ομίλου ΠΕ που βρίσκονται στη Δημοκρατία·

(β) ο αριθμός των εργαζομένων σε όλες τις δικαιοδοσίες με ενδεδειγμένο κανόνα UTPR είναι ο συνολικός αριθμός των εργαζομένων όλων των συνιστωσών οντοτήτων του ομίλου ΠΕ που βρίσκονται σε δικαιοδοσία στην οποία ισχύει ενδεδειγμένος κανόνας UTPR για το οικονομικό έτος·

(γ) η συνολική αξία των ενσώματων περιουσιακών στοιχείων στη Δημοκρατία είναι το άθροισμα της καθαρής λογιστικής αξίας των ενσώματων περιουσιακών στοιχείων όλων των συνιστωσών οντοτήτων του ομίλου ΠΕ που βρίσκονται στη Δημοκρατία·

(δ) η συνολική αξία των ενσώματων περιουσιακών στοιχείων σε όλες τις δικαιοδοσίες με ενδεδειγμένο κανόνα UTPR είναι το άθροισμα της καθαρής λογιστικής αξίας των ενσώματων περιουσιακών στοιχείων όλων των συνιστωσών οντοτήτων του ομίλου ΠΕ που βρίσκονται σε δικαιοδοσία στην οποία ισχύει ενδεδειγμένος κανόνας UTPR για το οικονομικό έτος.

(6) Ο αριθμός των εργαζομένων είναι ο αριθμός των εργαζομένων σε ισοδύναμη βάση πλήρους απασχόλησης όλων των συνιστωσών οντοτήτων που βρίσκονται στη δικαιοδοσία, περιλαμβανομένων των ανεξάρτητων αναδόχων, υπό την προϋπόθεση ότι συμμετέχουν στις συνήθεις δραστηριότητες λειτουργίας της συνιστώσας οντότητας:

(7)(α) Οι εργαζόμενοι των οποίων οι δαπάνες μισθοδοσίας περιλαμβάνονται στους χωριστούς χρηματοοικονομικούς λογαριασμούς μιας μόνιμης εγκατάστασης όπως ορίζονται στο εδάφιο (1) του άρθρου 19 και προσαρμόζονται σύμφωνα με το εδάφιο (2) του άρθρου 19, κατανέμονται στη δικαιοδοσία στην οποία βρίσκεται η μόνιμη εγκατάσταση. Τα ενσώματα περιουσιακά στοιχεία που περιλαμβάνονται στους χωριστούς χρηματοοικονομικούς λογαριασμούς μιας μόνιμης εγκατάστασης, όπως ορίζεται στο εδάφιο (1) του άρθρου 19, και προσαρμόζονται σύμφωνα με το εδάφιο (2) του άρθρου 19, κατανέμονται στη δικαιοδοσία στην οποία βρίσκεται η μόνιμη εγκατάσταση.

(β) Ο αριθμός των εργαζομένων και των ενσώματων περιουσιακών στοιχείων που κατανέμονται στη δικαιοδοσία μόνιμης εγκατάστασης δεν λαμβάνεται υπόψη για τον αριθμό των εργαζομένων και των ενσώματων περιουσιακών στοιχείων της δικαιοδοσίας της κύριας οντότητας.

(γ) Από τα στοιχεία του μαθηματικού τύπου που ορίζεται στο εδάφιο (5), εξαιρείται ο αριθμός των εργαζομένων και η καθαρή λογιστική αξία των ενσώματων περιουσιακών στοιχείων που κατέχει μια επενδυτική οντότητα.

(δ) Ο αριθμός των εργαζομένων και η καθαρή λογιστική αξία των ενσώματων περιουσιακών στοιχείων μιας οντότητας μετακύλισης φόρου εξαιρούνται από τα στοιχεία του μαθηματικού τύπου που ορίζεται στο εδάφιο (5), εκτός εάν κατανέμονται σε μόνιμη εγκατάσταση ή, ελλείψει μόνιμης εγκατάστασης, στις συνιστώσες οντότητες που είναι εγκατεστημένες στην δικαιοδοσία στην οποία συστάθηκε η οντότητα μετακύλισης φόρου.

(8) Κατά παρέκκλιση των διατάξεων του εδαφίου (5), το ποσοστό της δικαιοδοσίας βάσει του κανόνα UTPR για όμιλο ΠΕ θεωρείται μηδενικό για ένα οικονομικό έτος, εφόσον το ποσό συμπληρωματικού φόρου βάσει του κανόνα UTPR που κατανεμήθηκε στην εν λόγω δικαιοδοσία σε προηγούμενο οικονομικό έτος δεν είχε ως αποτέλεσμα οι συνιστώσες οντότητες του εν λόγω ομίλου ΠΕ που είναι εγκατεστημένες στην εν λόγω δικαιοδοσία να έχουν πρόσθετο έξοδο φόρου σε μετρητά ίσο, συνολικά, με τον συμπληρωματικό φόρο βάσει του κανόνα UTPR για το εν λόγω προηγούμενο οικονομικό έτος που κατανεμήθηκε στην εν λόγω δικαιοδοσία:

(9) Οι διατάξεις του εδαφίου (8) δεν εφαρμόζονται για ένα οικονομικό έτος εάν όλες οι δικαιοδοσίες με ενδεδειγμένο κανόνα UTPR που ισχύει για το οικονομικό έτος έχουν μηδενικό ποσοστό βάσει του κανόνα UTPR για τον όμιλο ΠΕ για το εν λόγω οικονομικό έτος.

(10) Οποιοσδήποτε συμπληρωματικός φόρος δύναται να κατανεμηθεί στη Δημοκρατία επί τη βάσει εφαρμογής του κανόνα UTPR θα επιβάλλεται υπό τη μορφή συμπληρωματικού φόρου και σε περίπτωση που στη Δημοκρατία είναι εγκατεστημένες πέραν της μίας συνιστώσες οντότητες, τότε ο συμπληρωματικός φόρος ο οποίος κατανέμεται με βάση την εφαρμογή του κανόνα UTPR θα κατανέμεται αναλογικά στην κάθε συνιστώσα οντότητα του ομίλου ΠΕ.

(11) Ο συμπληρωματικός φόρος θα κατανέμεται αναλογικά σε κάθε συνιστώσα οντότητα η οποία βρίσκεται στην Δημοκρατία ως ακολούθως:

όπου:

(α) ο αριθμός των εργαζομένων της συνιστώσας οντότητας είναι ο συνολικός αριθμός των εργαζομένων της συνιστώσας οντότητας που βρίσκονται στη Δημοκρατία·

(β) ο αριθμός των εργαζομένων στη Δημοκρατία είναι ο συνολικός αριθμός των εργαζομένων όλων των συνιστωσών οντοτήτων του ομίλου ΠΕ που βρίσκονται στη Δημοκρατία·

(γ) η συνολική αξία των ενσώματων περιουσιακών στοιχείων στη Δημοκρατία είναι το άθροισμα της καθαρής λογιστικής αξίας των ενσώματων περιουσιακών στοιχείων της συνιστώσας οντότητας που βρίσκονται στη Δημοκρατία·

(δ) η συνολική αξία των ενσώματων περιουσιακών στοιχείων στη Δημοκρατία είναι το άθροισμα της καθαρής λογιστικής αξίας των ενσώματων περιουσιακών στοιχείων όλων των συνιστωσών οντοτήτων του ομίλου ΠΕ που βρίσκονται στη Δημοκρατία: